去る8月5・6両日行った「わかものみせ2023」では、厳しい条件のもと、各社とも精一杯の活動をしていました。

さて、収支決算をしましょう! 県立大学の学生は夏休みの関係で、間髪入れずに「事業決算2023」を行いました。

8月9日、県立大学学内において、伊藤税理士の承認を得る決算処理を行いました。

県立大学ではシステム経営工学科の学生が6社の株式会社(模擬)を設立して、活動しました。

現金はいくら? その内訳は? 金種もね!

ここで正確に抑えることは「当日の売り上げ状況を確定・確認する」ことです。いつ、何が、何個売れて、いくら売り上げたのか!ビジネスの努力が報われた数字を日計表でしっかり作っておくことが収入の確定につながります。定価から「値下げ」したものの状況や、商品のみに限らず素材や材料を販売した場合の価格や個数などの明記もとても大切です。

そして「収支の確認」ですが・・・・・・??????

事務局から事業保証金として、¥1,000が各社に返還されます。それをすぐに「出納帳」に記載するかどうかで、今日の運命が決まる!?

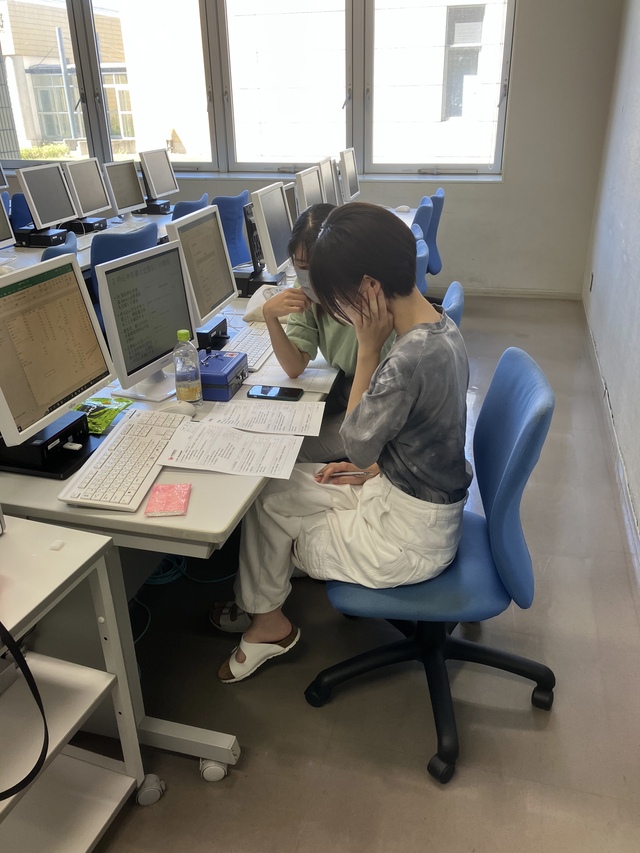

そして、まずは、「現金はいくらあるのか?」の丘を登り始めます。数えただけではまだまだ不十分です。税理士から「現金はいくら?」の問いに答えるには「金種表」が必要です。がんばれ!

出納帳・レシートは完璧かな?

さて、次は出納帳との戦場が待っています。

記帳されている収入事項と支出事項と、貼付されている「レシート・領収書」の照合作業を行わなければなりません!単純に出納帳の最終収支額と現金が同じだとOKという訳ではない事を学びましょう。(素人の発想ですみません。)

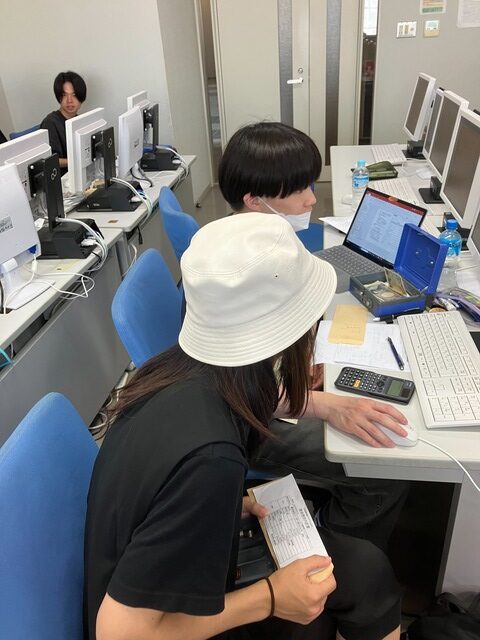

「出納簿はビジネスの要(かなめ)」です! 会計担当の人間性が会社の運命を握っていると言っても過言ではありません!

いくつもの関門を突破して!

決算業務の第一の関門は、「支出のレシートが足りない症状」。そもそも、出納帳の支出事項と同じレシートがない場合です。どうしましょう!?

第二の関門は、「現金が不足している症状」。売り上げから沢山の支払いをして、現金が不足?どうしましょう?

第三の関門は、「現金と出納簿の結果が合わない症状」!商品の定価分なら、売り上げの再確認でしょう。でも半端な額なら・・・・当たりがつかない場合は、再度最初からの作業です。もちろん当たりがつく場合はその発生理由と事実を社員どうしで確認する必要がありますね。

第四の関門は、「決算資料の作成の段」です。基本的にはルールに則った「定型の決算書類」を作ります。「地元産の素材を使用すれば、税金免除」というローカルルールもあったり、株式会社なればこその、配当計算なども初体験でしょう。

そして、税理士のもとへ!

やはり、「学園祭の出店販売」などにはない、「株式会社の根幹業務」の厳しさを乗り越えるのは大変です。

優しい税理士の指摘を踏まえて、行政書士の補助もあり、全社無事に決算処理を終えることができました。

【凄い!ROEを叩き出す! この会社の社員って第2のTDKかSoftBankか!】

なんと! 驚きの決算結果を叩き出した会社が現れました!

今までのナンバーワンのビジネスです。

さて、どこの会社なのか? どんなビジネスなのか? 他社との違いはなんなのか? そして、驚きの数字とは!?

来たる9月23日(土)13:00よりの「株主総会2023」において明らかになります!

乞うご期待!(●^_^●)